こんにちは。ミドノン(@LearnMidonon)です。

読んだ本を紹介します。

年末に買って、年末年始休暇で帰省しているときに読んでました。

実家で親に「つみたてNISAとNISAどっちがいいの?」って聞かれた時には読み終わっていたので「ちょうど良いや」と思って両者の比較ページ(P137)を開いて渡したんですけど、パラ見して「いらない」と言われたのはショックでしたね。

とりあえず「年間40万以上投資するならNISA、40万以下ならつみたてNISAにしたら?」とだけ伝えました。

人に本をすすめるときは、エッセンスだけを抜き出せるように、もっと読み込まないとダメですね。

なぜこの本を読んだのか

12月の読書テーマは「お金」でした。

「お金」に関する本はたくさんある中で、著者の水瀬ケンイチさんの前著全面改訂 ほったらかし投資術が読みやすかったこと、発売当初からTwitterで話題になっていたことが、この本を選んだ理由です。

Twitterで「水瀬さんの運用記録が載っている」というのを見たのが1番の理由ですね。

15年間もインデックス投資を続けた人の記録、気になりますよね??

基本情報

どんな本か

インデックス投資の入口(口座開設)から出口戦略(資産の取り崩し)までを解説しています。

似ている部分は多いが、前著 全面改訂 ほったらかし投資術が「とりあえずインデックス投資をしたい」という人にオススメなのに対して、 お金は寝かせて増やしなさい

は「インデックス投資について知った上でスタートしたい、もっと知りたい」という人にオススメ。

人気の本なので書評もたくさん。

・運用金額も公開!『お金は寝かせて増やしなさい』(水瀬ケンイチ著)を読んだ感想・レビュー…インデックス投資の分かりやすい教科書だな、これは – いつか子供に伝えたいお金の話

・『お金は寝かせて増やしなさい』―投資の本質を捉えた「インデックス投資原論」 – The Arts and Investment Studies

・「お金は寝かせて増やしなさい」資産運用を始めたい人にもすでに投資をしている人にもおすすめの本です。 | ローズマリーランド

目次

【プロローグ】私がたどり着いた「寝かせてお金を増やす方法」

【第1章】金融のど素人でもプロと互角以上に戦える「インデックス投資」

【第2章】寝かせて増やすインデックス投資の実践法

【第3章】おすすめの金融機関&口座開設の手順と気になるNISAとiDeCo

【第4章】始めるのはカンタンだけど続けるのは意外と難しい

【第5章】涙と苦労のインデックス投資家15年実践記

【第6章】貴重情報!インデックス投資の終わらせ方

【エピローグ】寝かせて増やすことはつまり人の未来を信じるということ

ようやくアセットアロケーションが決まった

「投資の成果はアセットアロケーション(資産配分)でほとんど決まってしまう」ということをよく目にします。

だからこそ、「米国株がいい」「小型日本株がいい」「新興国がいい」「仮想通貨がいい」「不動産がいい」と投資家は自分なりの理論を練り、さまざまな意見があるわけです。

「下手の考え休むに似たり」という言葉がありますが、まさにその通りで私が考えるよりも他人の上手くいっている理論をパクる、もとい参考にしようと思っていろいろ見てきました。

以前、国内:国外=5:5というのを見て、あまりしっくりこず、迷っていました。

というのも、この比率にした根拠・計算方法がよく理解できなかったからです。

「こまけぇことはいいから、とりあえずインデックス投資したいんだ」という人には不要ですから仕方ないんですけどね。

「インデックス投資ってなに?」という初心者にこそ読んでほしい「全面改訂 ほったらかし投資術」山崎元、水瀬ケンイチ著

それに対してお金は寝かせて増やしなさいでは資産配分を決定する方法自体を2種類紹介しています。

- 世界市場ポートフォリオ

- 有効フロンティア

「世界市場ポートフォリオ」という考え方は世界各国の株式時価総額と同じ比率で、資産配分を作るということ。

これは「株式市場そのものが唯一絶対の効率的ポートフォリオである」という結論を根拠にしている。

資産クラスごとに分けると概算で国内株式:先進国株式:新興国株式:=1:8:1となるらしい。

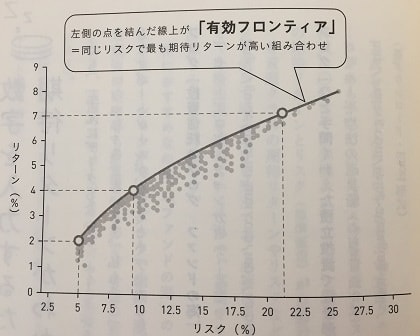

もう1つの「有効フロンティア」は資産クラスのリスク・期待リターン相関係数からリスクあたりのリターンが最も大きい組み合わせを計算する方法。

選択可能な組み合わせの中で、最も有利な選択肢を繋ぎ合わせた境界線上の組み合わせを選ぶ。

つまり、下図で示すグラフの左側の点を結んだ線上が「有効フロンティア」と呼ばれ、同じリスクで最も期待リターンが高い組み合わせを示す場所であり、この線上にある組み合わせに投資する。

お金は寝かせて増やしなさいP85より

金融とか経済じゃなくて、工学だけど最適を求めるグラフは、ほんのちょっとの条件で大きく揺れることを研究で実感した。

どんなに苦労して最適な点を求めても、ほんのちょっとの変動でそれは最適じゃなくなる。

だからこそ、個人的に細かく有効フロンティア最適点を求めることは労力に見合わないと思ってる。

そのため、世界市場ポートフォリオに資産配分を決めようと思った。

つまりは国内株式:先進国株式:新興国株式=1:8:1だね。

自分のリスク許容度を知る方法

投資の方法を調べる上で必ずといってもいいほど聞く言葉「リスク許容度」

自分が損しても我慢できる金額というイメージで捉えていたけど、具体的な値をどう設定するかを決めかねていた。

この本では「リスク許容度」についていくつか紹介している。

- 年間の貯蓄可能金額の範囲内

- 公的年金を運用する GPIF が負っているリスクの範囲内

- 夜ぐっすり眠れるかどうか

ちなみに2については次のような補足があった。

2016年度の GPIF の運用報告を見ると年金資金の運用は年間12.2%というリスクを取っています 。

金融の世界では年間リスクの2倍の損失を見ておけば最悪のケースに備えられる可能性が高いと考えることが多いので、年間±24.5%となり、最悪で年間▲25%程度の損失を覚悟しておけばよいというリスク水準です。

現在の私の年間貯蓄可能金額は実績ベースで60万くらい。

それに対して、今のところ投資する予定額はiDeCO+つみたてNISAで55万くらい。

つまり、全額吹っ飛んだとしても問題無い範囲ってことですね。

冗談はさておき、上で決めた世界市場ポートフォリオの期待リターンとリスクはざっくり、期待リターン:+5.4%、リスク:19.0%だそうです。

先程の例に従い、最悪のケースを想定すると年間あたり55万×(0.054-2×0.19)=17.9万の損失です。

また、現状のリスク許容度(年間貯蓄可能額)のままで投資できる最高金額は60万÷(0.054-2×0.19)≒184万でした。

この金額を投資に回せるのはまだまだ先ですね。

「リスク許容度」という投資するにあたっての懸念事項が1つ解決されました。

NISAとつみたてNISA

私は2018年からはつみたてNISAを使うって決めていた。

これは年間40万以上も投資に資金を割くのは無理だと思ったから。

そのつみたてNISAの積立方法について、役に立つ記述があったので紹介。

月々3万円を積立て、年2回のボーナス時にそれぞれ2万円の上乗せという設定にすれば、積立だけで毎年40万円の非課税枠いっぱいまで使いきれてスマートです。

「3万3333円×12ってキリが悪いな~」なんて考えていたので、感動ものでした。

私は投入できる資金の制約でカンタンに決められたけど、なかには「頑張ればもっと捻出できる」って人もいると思います。

そんな人には、次の記述をぜひ読んでほしいです。

検討する際に大切なのは「非課税で最も得する方法」を考えるのではなく「自分の投資方法にどのように活かせるか」を考えることです。

最も得する方法を追求するあまり、本来、自分がやろうとしている投資法や金融商品と異なるものに、変な形で投資してしまい、リスクを取りすぎて資産運用を継続できなくなったりしたら、元も子もありません。

制度に合わせて投資するんじゃなくて、投資するのに便利な制度を使い倒すのが大切ってことですね。

リスクの確認は好調時にこそ行うべき

ほったらかし投資術でも「基本はほったらかしでOK。でも年に1回以上は見直すように」とありました。

その見直すタイミングは誕生日でも正月でもいつでも良いんですけど、それはあくまでも「自分の都合」であり、リマインドとしてはありだけど、ベストなタイミングではない。

じゃあ、いつやるのか。

そんなわけで、次の記述が役に立ちそうだと感じました。

ポートフォリオのリスクがリスク許容度の範囲内に収まっているかの確認は株価が好調な時にこそ行うべき。

暴落時にリスクを取りすぎていたことに気づいても、すでに資産は毀損しており、そこから投資額や資産配分を調整しようとすると、資産価格が下がっている時に損失を確定することになってしまうからです。

おすすめなのは、ぐぐっと上がった時に、プラスとマイナスを入れ替えて、同じだけ下がったら耐えられるかどうかと自問自答することです。

とくに大きな利益が出ている時に「この利益分がマイナスに転じても大丈夫か?」というのは、良い考え方だと思いました。

そこで「耐えられない」とリスクを抑えめな配分にするのも、マイナスになっているときよりはハードル低いでしょうからね。

インデックス投資の出口戦略について

この本を読む理由の大きな1つだったりする。

インデックス投資の始め方や仕組みの説明はよく聞くけど、終わり方についてはなかなか機会がない。

インデックス投資の出口戦略の情報がほとんどないことについて、次のように述べていました。

日本ではインデックス投資がまだ歴史が無く、積立で資産形成中のインデックス投資家の数はそれなりにいても、老後の生活のように資産を取り崩しながら生活する施設活用期にあるインデックス投資家の数はまだまだ少ないことが考えられます。

また金融機関側から見て投資の出口戦略とは自社の預かり資産が減ることを意味しているので積極的ではないという面もあると思います。

「ですよねー」って感じです。

「長いあいだ積立をしても、使う時に暴落していたら全部パァ」と考えていましたが、水瀬さんがリーマンショックや東日本大震災から数年間で復活しているのをみて、「ある程度の蓄えがあれば、定率で解約しつつ、なんとかなりそう」と変わりました。

先のことを考えても仕方がないし、まだ投資を始めようとしている場面で終わりを考えるのもちょっと早すぎる気もします。

もう少し時代が進んで、人生の先輩方が出口戦略について考え、実験して、いいものが分かってきたら、その時にまた考えます。

終わり方を考えるためにも、次のことを肝に命じておきます。

私たち投資家がコントロールできるのは、コストとせいぜいざっくりしたリスクまでで、将来のリターンはコントロールできないということです。

インデックス投資をなぜするのか

資本主義経済は、人々の「豊かになりたい」という尽きない欲望をエンジンに、企業が製品・サービスを生産し、付加価値を見出すことで、拡大再生産されていきます。

株価がどうなろうと、です。

ほったらかし投資にあった「欲望こそが投資のエンジンだ」っていう言葉のかっこいい表現。

自分の中でも「どんな状況でも人間は欲望を満たそうとする。そのついでに経済が成長する」という考え方は腑に落ちており、信じられる。

だからこそ、その成長のおこぼれにあずかれるようにインデックス投資を続けていくつもりです。

まとめ

長くなりましたが、まとめます。

この本を読んだ目的

15年間インデックス投資を続けるとどうなるのか、理論値ではなく実績ベースが知りたかったから。

また、出口戦略についての知識が欲しかったから。

良かったこと、感じたこと

自分のアセットアロケーションを決めることができた。

また、リスク許容度の指標として「1年間の貯蓄可能額」というわかりやすいものが使えることを知り、自分の取れるリスクについて決めることができた。

つみたてNISAの積立金額の設定で「ボーナス払い」を使うことを考えてもいなかったので、目から鱗だった。

総じて、実用的で役に立つ知見が多かった。

どう活かすか

投資計画を立てる際、アセットアロケーションやつみたてNISAを設定するときに使う。

つまり、国内株式:先進国株式:新興国株式=1:8:1の資産配分で月々3万円を積立て、年2回のボーナス時にそれぞれ2万円の上乗せをします。